证券杠杆网 瑞幸咖啡遭价格战反噬?上半年净利润同比减半、新店增速显著放缓 年内市值已蒸发165亿

专题:瑞幸咖啡同意向美SEC支付1.8亿美元罚款以和解造假指控

出品:新浪财经上市公司研究院

作者:新消费主张/木予

增收不增利,瑞幸正在为卷入“九块九”价格战付出沉重的代价。

据2024年第二季度财报数据显示,报告期内瑞幸咖啡共实现净收入84.03亿元,同比增长35.5%,创下历史单季新高。上半年公司总净收入高达146.81亿元,较2023年同期整整提升了38个百分点。

然而,在美国通用会计准则(GAAP)下,瑞幸咖啡第二季度营业利润仅约为10.51亿元,而2023年第二季度为11.73亿元;净利润约为8.71亿元,同比下降12.8%。上半年公司营业利润和净利润分别录得9.86亿元、7.88亿元,与2023年上半年相比大幅减少46.8%、49.6%。

7月30日最新业绩发布后,瑞幸咖啡的股价在粉单市场上连跌5个交易日,区间累计跌幅超18%。自2023年2月正面迎击价格战以来,公司市值一路震荡走低,年内已蒸发逾23亿美元,折合人民币约165亿元,与最高点相比直接“腰斩”。

自营同店销售额连续下滑 拓店速度同、环比双降

“莱西优质农产品很多,过去靠各自单打独斗虽然有一些名气,但只限于周边区域,没有形成品牌溢价。”“莱西有礼”品牌运营方——青岛聚莱人才集团有限公司董事长邹明波说,他们通过优选采购的方式,集成众多优质农产品,打造了“莱西有礼”品牌,把优质农产品市场做大做强。

随着大数据与粮储行业“数业结合”的日益深化,我国储备粮的数量安全与质量安全得到了显著提升。在粮食收购环节,通过引入智能化检验、采样和入仓设备,实现了粮食入库数量和质量数据的自动采集,有效避免了人为篡改数据和“转圈粮”等问题,提高了收购的规范化水平。在粮食存储环节,重力传感器、激光扫描粮面建模、微波探测粮食密度等先进技术手段的采用,可将储粮周期内综合损失率控制在1%左右;同时,由AI驱动的控温、气调、内环流、有害生物综合防治等绿色储粮技术得到了广泛应用,在确保粮食数量安全的同时,使粮食保鲜水平进一步提升。

反超星巴克成为国内第一大连锁咖啡品牌的一年里,瑞幸没有停下扩张的脚步。

截至2024年6月30日,瑞幸咖啡在营门店达19961家,同比近乎翻番。其中,自营门店共13056家,加盟门店共6905家,分别较2023年二季度末增加81.6%、89.3%。月均交易用户数累计约6968.90万人,是2023年同期的1.62倍。

门店和用户数量双双激增,对业绩整体的实际拉动效果却十分有限。

结合第一季度和第二季度财报数据来看,2024年上半年瑞幸咖啡的产品销售收入合计113.2亿元,同比只增长了41.2%。受价格战影响,平均每个月均交易用户销售额约为54.15元,同比下降12.7%。而报告期内由于门店增长产生的原材料、租金、人工等相关运营费用约136.95亿元,同比显著增长55.9%,占总营收的比例由82.6%提高至93.3%。

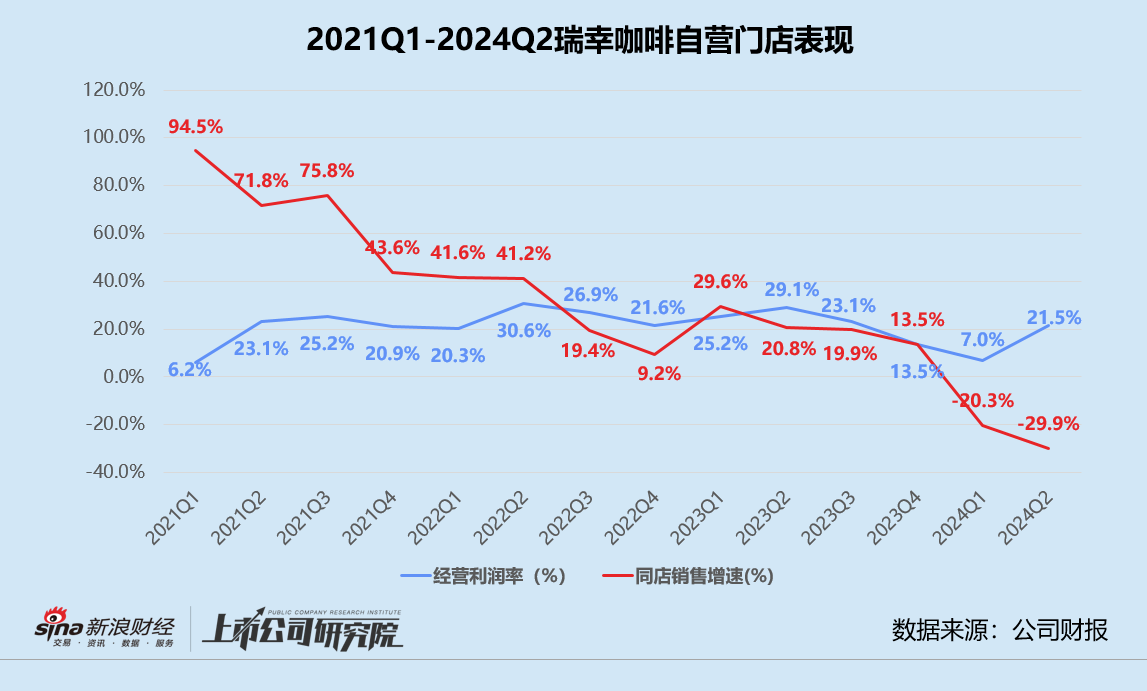

价格战导致收入端承压、开城拓店固定成本难减,瑞幸咖啡的单店表现不可避免地持续恶化。2024年第一季度和第二季度,公司自营门店同店销售额接连下滑20.3%、29.9%,且呈扩大趋势;门店经营利润率分别为7.0%、21.5%,基本跌回2021年同等水平。

加盟门店虽然没有直接披露单店表现,但基于利润分成收入管中窥豹,2024年上半年瑞幸咖啡超6900家加盟门店仅与总部分成3.22亿元,比2023年上半年3648家加盟门店贡献的分成收入还要少3500万元,不容乐观的经营状况可见一斑。

门店越开越多,可若不能保证单店收益,高质量增长的资本故事终究难以维系。瑞幸显然也已意识到这一点,从年初开始便采取多种手段降本增效,除了缩减“九块九”优惠券适用门店和产品范围,还加大了对员工的绩效考核,提高人效的同时冻结招聘和晋升。

新店增速亦大幅放缓。第二季度,瑞幸咖啡净新增门店1371家,较第一季度减少41.5%,与2023年第二季度相比下降7.7%。据窄门餐眼公开数据显示,4-6月期间平均每天落地的新店数量分别约为25家、18家、17家,与巅峰时期120余家新店同日开业的盛况相去甚远。截至发稿日,瑞幸旗下共有20028家门店,较6月底净新增67家,平均每天新增门店数进一步降至2-3家。

产品、营销已显疲态 靠高端化对抗价格战?

瑞幸逆风翻盘的故事里,离不开现象级单品生椰拿铁。3年卖出7亿杯,若按券后均价13.9元简单推算,生椰拿铁至少为瑞幸咖啡创造了97.3亿元销售额。

自此,瑞幸逐渐摸索出了一套“新品+联名”的成熟爆款孵化机制。

据不完全统计,2022-2023年,品牌与椰树联名的椰云拿铁、与动漫JOJO联名的生酪拿铁首周销量均达到659万杯;与动漫猫和老鼠联名的马斯卡彭生酪拿铁首周销量高达1624万杯,易烊千玺同款烤椰拿铁第一周销量同样突破1000万杯。与贵州茅台的联名更是引人注目,酱香拿铁首日销量就实现524万杯。

官方公众号显示,2024年上半年,瑞幸咖啡共发起了16次IP联名,与14个品牌和11位明星合作,推出了52个新产品和44款周边杯套。相较之下,2023年全年公司也才完成了15次联名,96次上新共发布36款杯套。

(来源:《2024瑞幸上半年工作总结》)

(来源:《2024瑞幸上半年工作总结》)

但就营销效果而言,消费者似乎正在对这种高频率的联名上新失去新鲜感。报告期内,瑞幸只有与动漫线条小狗二次联名的小白梨拿铁首周销量达到724万杯,与儿童节目芝麻街联名的柠C美式和与游戏猛兽排队联名的轻咖柠檬茶的首周销量都在508万杯左右,远低于此前的爆款表现。

红餐产业研究院发布的《现制饮品创新趋势研究报告2024》显示,“咖啡奶茶化”趋势近年来不断加深。2024年上半年,咖啡品牌的现制饮品新品中,茶饮类新品约占24.2%。咖啡类新品中,拿铁新品数量占比达57.9%,美式/意式浓缩新品数量占比21.3%。

奶咖、果咖和茶咖组合创新固然能有效扩大受众群体,吸引更多消费者尝试复购,但产品研发门槛不高、极易被复制模仿的特点与新式茶饮也类似。如果继续“内卷”下去,瑞幸的对手将不止是连锁咖啡和精品咖啡,还有数以万计的新式茶饮和即饮瓶装饮料,想要突围唯有另辟蹊径。

据公开报道显示,7月初瑞幸咖啡的第20000家门店落地并进入试营业阶段。门店中首次出现手冲咖啡品类,采用哥伦比亚瑰夏和巴拿马瑰夏两款咖啡豆,单杯售价38元,券后价格在20元上下。不难看出,瑞幸有意布局高端产品线,为品牌升级做铺垫。

不过,手咖啡冲对咖啡豆质量、器具装备和咖啡师技术要求更高,制作时间更长且不易打包带走或配送外卖,因此消费者对门店空间面积需求更大。这意味着瑞幸咖啡在原材料、人工和租金成本上或难以缩减,未来能否成功扩展到所有门店仍是未知数。

在可预见的短期内,瑞幸咖啡最大的威胁还是库迪咖啡颇为激进的门店扩张和不计后果的大规模价格战。截至8月2日,库迪咖啡在营门店数量已突破7000家,超85%为开店不足一年的新店,二线及以下市县门店分布与瑞幸高度重合。在近期的媒体发布会上,库迪高调宣布未来3年将开出5万家便捷店,全场九块九营销活动至少还要持续三年。

面对摆脱不掉的对手,瑞幸该如何平衡利润和规模,让资本市场重拾信心,是无法回避的难题。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察证券杠杆网

热点资讯

- 专业股票配资平台 点亮亚洲!亚冬会开幕的精彩时刻

- 股票多少倍杠杆 2025年3月29日全国主要批发市场鹌鹑蛋价格行情

- 股票配资如何操作 3月25日基金净值:工银美丽城镇股票A最新净值1.661

- 联华证券线上 春节文旅市场非遗热、人气旺、活力足

- 香港股票交易杠杆 厦门年内首次土拍,5宗地块成交额74.7亿元

- 如何加杠杆买股票 橙天嘉禾拟出售剧场项目 上座率票价低于预期致亏损严重

- 股票配资免费体验金 公益交流在广州市博爱轩展馆

- 股票资金杠杆网 今年春夏最流行的穿搭,刮起了“可露丽风”?

- 杠杆炒股的app合法吗 煤焦钢弱势局面延续 利润继续向终端靠拢

- 股票融资如何操作 元亨燃气公布委任栢淳为核数师